Centre d'Etude des Techniques Financières et d'Ingénierie (CETFI)

INTRODUCTION..

5

DEVELOPPEMENT..

16

1/ HISTORIQUE, ENVIRONNEMENT REGLEMENTAIRE ET FINANCIER, MECANISMES ET ENJEUX DES OPERATIONS DE TITRISATION..

16

1.A/ HISTORIQUE DE L'EVOLUTION DES MECANISMES DE TITRISATION ET DU CONTEXTE REGLEMENTAIRE..

16

1.B/ ANALYSE DES AVANTAGES ET INCONVENIENTS POUR LES PARTIES CONCERNEES

30

2/ ANALYSE DU MONTAGE DE TITRISATION DES FLUX D'ACTIVITE DE FRAIKIN

68

CONCLUSION..

106

TABLE DES MATIERES.

110

BIBLIOGRAPHIE..

111

ANNEXES.

124

INTRODUCTION

Dans le cadre de ce mémoire lié à ma formation en ingénierie financière je veux traiter d'un dispositif permettant l'optimisation financière des projets de développement d'entreprises françaises (investissements liés au démarrage d'une nouvelle activité, opération de croissance interne ou externe) : pour cela je me suis d'abord informé de l'évolution et des impacts des incitations fiscales à la R&D industrielle en France (crédit impôt recherche, etc. ... ) mais d'une part le sujet a déjà été abondamment traité et ne me semble pas avoir beaucoup évolué depuis 1983, d'autre part si la R&D contribue bien au développement des entreprises elle se situe en amont des investissements liés à la mise en opération, et c'est le financement de ces investissements qui m'intéresse en priorité.

Je me suis également intéressé aux aides nationales et européennes aux projets d'innovation et de développement (Fonds de développement des PME [FDPMI, Direction Régionale de l'Industrie, de la Recherche et de l'Environnement], Aide au projet d'innovation [ANVAR], Aide à la recherche industrielle [procédures gérées par la DIGITIP au MINEFI], Prime d'aménagement du territoire [PAT, Délégation à l'Aménagement du Territoire et à l'Action Régionale, et Direction Régionale de l'Industrie, de la Recherche et de l'Environnement], prêts et bonifications d'intérêt des Régions, programme européen EUREKA,

), mais même si ces aides peuvent être un soutien incontestable pour la réussite des projets éligibles, il s'agit plus de mise en uvre de compétences au montage de dossiers et de collecte des éléments apportant la preuve de la conformité aux critères exigés, que d'ingénierie financière à proprement parler.

Ensuite nous avons reçu les enseignements de Serge Michel [direction financière de la Caisse d'Epargne Provence Alpes Corse Réunion] sur les financements structurés, ainsi que ceux d'Élisabeth Bertelli [Viveris Management] et de Jean Verdot [Direction Financière de PREZIOSO, leader mondial du revêtement de surface et de l'anticorrosion ayant fait l'objet d'un LMBO] au cours desquels nous avons parlé de capital investissement, FCPI, FCPR, FIP et particulièrement des mécanismes du LBO (acquisition avec effet de levier) : j'ai commencé à me documenter sur le sujet grâce aux publications 2004-2005 de l'AFIC, de l'EVCA et du supplément finances des Echos, ainsi que par la lecture d'un mémoire d'un étudiant du CETFI (Cédric Jalbaud oct. 2003) sur les "Principes et financements d'un LBO". Il y est question en particulier de l'utilisation des financements novateurs, au moins en France, que sont la titrisation "classique" de créances acquise mais également la titrisation des flux opérationnels futurs "whole business securitization") avec une explication des principes et des objectifs de ces méthodes de financement.

En complément, M. le Professeur Claude Bensoussan nous a transmis 3 documents de cours du CETFI sur les fonds communs de créances :

-

historique de la titrisation,

-

les mécanismes de la titrisation des créances commerciales,

-

comptabilisation d'une opération au niveau du fonds commun de créances.

A travers ces cours et documents, la titrisation de créances ou de flux opérationnels futurs est décrite comme un moyen élaboré d'optimisation du financement d'un LBO, mais aussi d'un projet de développement.

Ni l'évaluation des flux futurs ni le mécanisme opérationnel de la titrisation au niveau de l'entreprise avec ses avantages et ses limites n'y étant vraiment explicités, il est apparu que cela pourrait constituer un sujet de mémoire intéressant.

J'ai continué mes recherches sur les principaux moyens accessibles à une entreprise pour financer ses projets de développement, et en particulier la possibilité pour une entreprise de titriser ses créances acquises ou ses flux opérationnels futurs, et j'en tire les informations suivantes :

Les sociétés peuvent utiliser leurs bénéfices non distribués et, en complément si ceux-ci sont insuffisants, émettre des actions ou des obligations pour financer leurs investissements.

1 L'investissement en capital : d'après les chiffres de l'AFIC, la progression en valeur de l'activité du capital investissement a atteint 42,4 % en 2004 avec plus de 5 Mds.€ investis par les acteurs français. Les assureurs français de leur côté vont réorienter une partie de leurs fonds vers le financement des entreprises innovantes ou à fort potentiel de croissance (investissements en actions non cotées ou cotées sur un marché non réglementé)

Cette manne financière conjuguée à une forte croissance des fonds LBO fait craindre à certains analystes que les investisseurs et prêteurs se risquent à financer des opérations trop risquées. On constate d'ailleurs une forte augmentation des LBO secondaires, particulièrement sur les transactions les plus importantes, avec le risque d'une augmentation artificielle des prix de cession.

2 L'émission obligataire : « Après avoir atteint des sommets au cours des années quatre-vingt, les taux longs se sont inscrits depuis lors sur une pente décroissante et ils ont atteint des niveaux historiquement bas ces deux dernières années. La reprise de l'activité aux États-Unis et le rebond des anticipations d'inflation depuis un an n'ont eu pour l'instant qu'un impact très limité sur le marché obligataire et les rendements restent à des niveaux exceptionnellement bas. Dans ce contexte, il est légitime de se demander si le marché obligataire est aujourd'hui sur-évalué au regard de ses déterminants traditionnels.

« (

) Divers facteurs conjoncturels ont pu alimenter une demande soutenue sur l'obligataire souverain au cours de cette période et conduire à un niveau de taux longs inférieur à ce que suggèrent leurs déterminants macro-économiques traditionnels : réaménagement des portefeuilles des investisseurs institutionnels vers les placements obligataires suite au krack boursier, abondance de liquidité, recherche de rendement sur les maturités longues dans un contexte de taux bas, interventions de change des banques centrales asiatiques. »

Ce contexte a par exemple permis à Veolia Environnement de réaliser début juin 2005 une émission obligataire pour un montant de 600 Millions d'Euros

à 10 ans indexée sur l'inflation européenne. Le taux de rendement servi aux investisseurs se situe à un niveau de 1,79 % + l'inflation européenne, soit 65 points de base au-dessus du rendement de l'obligation du Trésor français de même maturité.

à 10 ans indexée sur l'inflation européenne. Le taux de rendement servi aux investisseurs se situe à un niveau de 1,79 % + l'inflation européenne, soit 65 points de base au-dessus du rendement de l'obligation du Trésor français de même maturité.

"Cette opération correspond à la volonté de Veolia Environnement de diversifier ses sources de financement en s'appuyant sur des investisseurs obligataires de long terme, et d'allonger la maturité moyenne de sa dette. Le Groupe profite ainsi d'un nouveau produit financier particulièrement adapté à la structure de ses contrats qui prévoit des évolutions de prix pouvant être liées à l'inflation" indique Jérôme Contamine, Directeur Général Exécutif de Veolia Environnement.

Cette émission indexée sur l'inflation est la première de ce type émise par une entreprise privée dans la zone euro.

Début août 2005, Schneider Electric a profité des conditions de marchés favorables pour lancer une émission obligataire en deux tranches de maturité 5 et 12 ans, afin de financer ses acquisitions tout en optimisant la durée de sa dette. Le produit de cette émission obligataire sera notamment affecté au paiement des acquisitions de Juno Lighting Inc et BEI Technologies Inc.

Cette émission obligataire, notée "A" par Standard & Poor's, a les caractéristiques suivantes :

|

|

Tranche 1 |

Tranche 2 |

|

Montant |

900 ME |

600 ME |

|

Echéance |

11 août 2010 |

11 août 2017 |

|

Coupon |

3,125% |

4,000% |

|

Prix d'émission |

99,831 |

99,225 |

3 - Le crédit bancaire "classique" est actuellement à Euribor +0,2% à +0,35% avec un coût du risque historiquement bas. Cette tendance devrait se poursuivre en 2005, une légère baisse du coût du crédit étant même envisagée par certains analystes. Nous verrons par la suite qu'il est actuellement moins cher que la titrisation alors qu'il n'apporte pas les mêmes sûretés au prêteur.

Ces taux sont accessibles à certaines PME, celles qui présentent le moins de risque, mais des PME plus "risquées" peuvent actuellement bénéficier de conditions très favorables.

Par contre le pré-lancement d'un produit innovant (besoins immatériels) se heurte toujours à la difficulté de trouver un financement en l'absence de garanties suffisantes.

4 - Les dettes subordonnées 'mezzanine' ont connu en Europe une année 2004 record car plusieurs grosses opérations de LBO ont choisi ce mode de financement plutôt que l'émission d'obligations à haut rendement, principalement en Grande-Bretagne et en Allemagne.

5 La titrisation : il s'agit d'un mécanisme financier qui permet de transformer des actifs non liquides, indivisibles, voire non encore réalisés (flux futurs liés à des contrats) en titres négociables.

Ceci permet de vendre des portefeuilles parfois très importants (> 500 M.€) en sollicitant de nombreux investisseurs.

Un véhicule ad hoc (Fonds Commun de Créances (FCC) en France, Special Purpose Vehicle (SPV) ou Trust dans les pays anglo-saxons) achète à l'entreprise cédante un ensemble de flux futurs liés à des actifs identifiés (créances, remboursements de prêts, contrats,

) et finance cet achat par l'émission de titres, représentatifs de ce portefeuille, qui sont placés auprès d'investisseurs.

Les fonds mis à disposition de l'entreprise cédante sont donc ceux d'investisseurs privés intervenant sur les marchés de capitaux, et non ceux d'un établissement bancaire.

Les flux générés par les actifs permettent d'assurer la rémunération et le remboursement des porteurs de parts.

Présentation simplifiée d'un montage de titrisation :

Ce sont les flux financiers des actifs titrisés qui garantissent les remboursements, et non l'entreprise cédante : l'analyse du risque d'un tel portefeuille est donc facilitée, ce qui permet d'établir un juste prix pour les parties.

Selon certains auteurs, les opérations de titrisation de créances commerciales concurrencent difficilement le crédit bancaire, sauf dans les opérations de capital risque pour lesquels les prêts bancaires sont généralement chers et de court terme.

Les montants d'actifs titrisés en Europe auraient chuté de 13% entre 2003 et 2004 selon S&P, des 2/3 selon Merrill Lynch.

Philippe Chevalier (Elior) estime entre 0,10 et 0,20 % le surcoût d'un refinancement par titrisation vs crédit bancaire.

De plus des contraintes liées au cadre comptable IFRS (déconsolidation) renchérissent encore ce type d'opération.

[source : http://www.vernimmen.net ] |

La complexité et la durée du montage sont également générateurs de coûts importants, et les montants unitaire des opérations est de ce fait rarement inférieur à 200 M.€. Richard Sinclair, directeur exécutif titrisation chez Calyon estime que pour des montants inférieurs à 500 M.€ un refinancement par titrisation peut difficilement être inférieur à un coût all-in Euribor + 40 points de base, contre 20 points de base pour un crédit bancaire classique.

Les évolutions récentes du cadre réglementaire des FCC (cf. infra) devraient réduire ces surcoûts.

D'autres auteurs par contre écrivent que les instruments de titrisation connaissent aujourd'hui un succès croissant en Europe, avec 280 Mds.€ d'émissions en 2004 (21,3 Mds.€ pour la France, en hausse de 66,4 % selon Moody's), la catégorie la plus représentée étant celle des ABS [asset backed securities = titrisation d'actifs] utilisés par les banques pour refinancer des créances. Les MBS [mortgage backed securities] adossés à des prêts immobiliers arrivent ensuite.

Il est également question des asset backed commercial papers, où le véhicule ad hoc se finance par l'émission de billets de trésorerie, et qui a représenté 268 Mds en 2004.

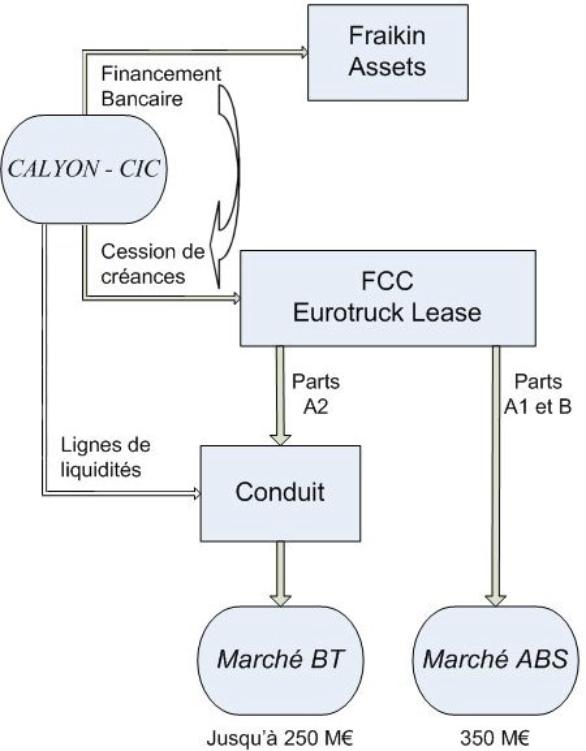

Les titrisations de cash flow d'activité offrent une stabilité du financement et des économies vs un crédit bancaire. Par exemple Fraikin a utilisé la titrisation de ses contrats de leasing en 2004 [600 M.€] et évalue l'économie réalisée à ~ 10 M.€ par an.

Il apparaît également que la structuration de ce type d'opération peut se faire au niveau de la holding d'acquisition afin de financer directement l'achat de la cible (contrairement à la titrisation de créances commerciales)

Opérations de titrisation récentes ou en cours : actuellement on trouve des éléments sur les cas Fraikin déjà cité et Rexel (objet d'un LBO de 3,7 Mds.€ fin 2004) qui étudierait la mise en place d'une titrisation.

On apprend également que Renault-Nissan a titrisé 835 M.€ de crédits accordés aux concessionnaires, au taux Euribor 1 mois + 9 points de base pour la classe A (800 M.€) et Euribor 1 mois + 21 points de base pour la classe B (35 M.€) [source : Société Générale, coarrangeur de cette opération avec Citigroup].

Moody's a noté en 2004 en Europe un nombre croissant d'opérations de petite taille avec 40 opérations de 50 M.€ et moins, dont plusieurs de 5 M.€.

Le nombre d'acteurs opérant sur le marché de la titrisation a nettement augmenté au cours des trois dernières années, car les instruments de titrisation ayant des rendements supérieurs aux obligations permettent d'améliorer la performance de portefeuilles monétaires ou obligataires (par exemple SGAM inclut 20% de titrisation dans ses fonds monétaires dynamiques, et ses encours en titrisation s'élèvent à 4 Mds.€)

A travers ces éléments et témoignages au sujet des différents moyens de financement en général et de la titrisation en particulier, nous constatons l'existence de nombreuses divergences d'approches et de points de vue qu'il va falloir analyser et expliquer, voire réconcilier.

Les documents français traitant de titrisation (de créances commerciales ou de flux futurs) sont assez rares, même si leurs auteurs insistent tous sur l'intérêt et le potentiel de cet outil pour les parties prenantes :

-

C. Ferté et P. Cassette "de la securitization à la titrisation" ESKA 1991

-

articles ponctuels 2004 et 2005 des Echos et de la Tribune,

-

publications récentes de cabinets d'avocats spécialisés (Gide Loyrette Nouel,

)

-

mémoire HEC de juin 2000 "l'utilisation du mécanisme de titrisation dans les opérations de financement par LBO ou securitization buy out" Les cas étudiés dans ce mémoire sont d'ailleurs Anglais (Welcome Break Finance Plc, dont l'activité consiste à exploiter des aires d'autoroutes, Punch Taverns Finance Plc qui exploite des pubs britanniques, et Tussauds Finance Ltd avec ses parcs de loisirs et musées)

-

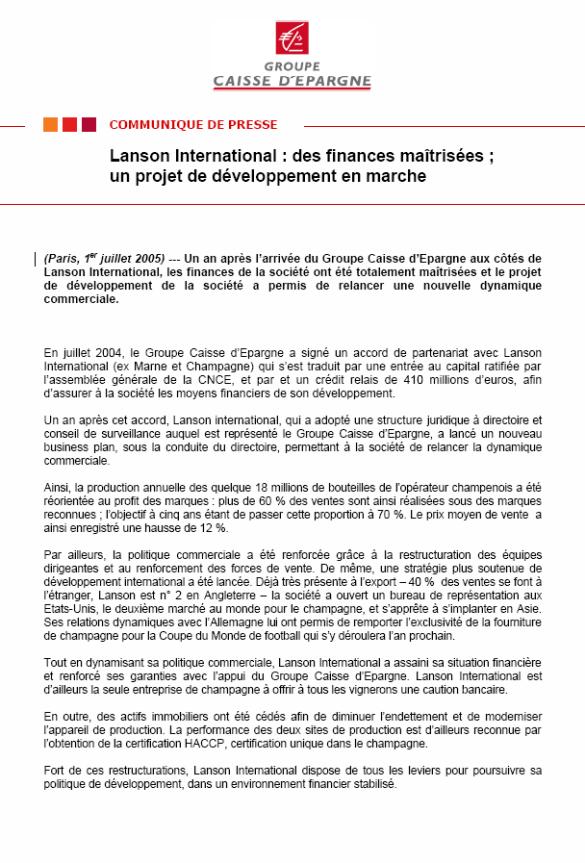

articles portants sur le cas de Marne et Champagne Finance (financement d'un montant total de 396 M.€ sécurisé par la technique du gage avec dépossession)

Par exemple, il était considéré en 2003 que les conditions obtenues par Marne & Champagne étaient très avantageuses, avec un important levier d'environ 5,5 x EBITDA.

Depuis, on lit concernant les exemple ci-dessus :

"La chute des revenus de la société d'autoroutes Welcome Break, qui les avait titrisés en 1997 (376 millions de livres), a contraint les investisseurs à vendre à un prix bradé après la dégradation des notes de l'opération. La maison Marne et Champagne, qui avait lancé une titrisation de stocks de 396 millions d'euros en 2000, s'est, elle, retrouvée au bord de la faillite." (Les Echos n° 19399 du 25 Avril 2005 page 33)

"Le groupe, en difficultés depuis plusieurs années a signé un accord avec la Caisse nationale des Caisses d'Epargne (CNCE) qui prévoit une entrée de cette dernière dans le capital de Marne et Champagne à hauteur de 44%." (LExpansion.com 09/07/2004)

Au sujet de Marne & Champagne (devenu depuis Lanson International) je n'ai trouvé que de rares éléments sur les raisons des difficultés rencontrées : est-ce du au dispositif de titrisation mis en place ? Je n'ai pas trouvé de réponse précise à ce sujet dans la littérature financière, le secret semble être de règle.

Les publications anglo-saxonnes sont quant à elles pour l'essentiel :

International Financial Law Revue:

'securitization in 2004: the return of innovation' (mars 2005)

'Innovation fuels Europe's high-yield market' (id.)

FitchRating:

'future flow securitization rating methodology' (mai 2003)

'rating securities backed by financial future cash flows' (sept 2000)

et des articles récents issus de « Briefings in Real Estate Finance » et « the Quaterly Review of Economics and Finance » concernant plus particulièrement le capital-investissement, le financement par dettes juniors, les sécurités structurelles associées et les accords entre créanciers, etc ...

Les pays anglo-saxons sont précurseurs dans le domaine de la titrisation grâce à une réglementation favorable, avec l'utilisation dès le milieu des années 1990 de la titrisation des flux opérationnels futurs pour refinancer des LBO (achat avec effet de levier) dans des montages de securitization buy out.

Pour ce qui est de l'optimisation financière des projets de développement (et des investissements liés à la mise en opération et au démarrage d'une activité) je me retrouve donc confronté à de nombreuses solutions, parmi lesquelles la titrisation (des créances commerciales ou des flux opérationnels futurs), qui semble être un mode de financement prometteur et en expansion.

Tous ces éléments me conduisent à considérer a priori que le mécanisme de titrisation pourrait être plus accessible et donc plus répandu à l'avenir, et devenir un moyen de financement avantageux pour un plus grand nombre d'entreprises qu'actuellement.

Mais le mécanisme financier de titrisation est complexe, et les documents disponibles sont le plus souvent très théoriques et peu factuels : l'ingénierie mise en oeuvre au niveau des entreprises cédantes n'y est jamais décrite, seuls quelques éléments (taux, montants) transparaissent parfois, mais le processus opératoire n'y est ni détaillé ni explicité, tout particulièrement concernant la titrisation des flux opérationnels futurs.

Les éléments réels tirés de l'expérience d'entreprises quant à l'opportunité de ce type de financement, la sélection des créances ou des flux futurs titrisables, les couvertures utilisées, la constitution et la notation du fonds, le placement des titres, ... sont indisponibles, une confidentialité extrême semble être la règle absolue.

De même la cinématique des flux reste mystérieuse, que ce soit dans le cadre d'une titrisation de créances ou de flux futurs ... et là encore les éléments opérationnels "accessibles au public" sont à peu prêt inexistants.

De son côté, Serge Michel (direction financière de la Caisse d'Epargne Provence Alpes Corse Réunion, chargé d'enseignements au CETFI) m'indique que « la titrisation est en fait une opération financière assez rare en France, qu'il n'en a fait qu'une seule dans sa vie de banquier, et en connais tout juste 3 ou 4. Les opérations les plus fréquentes en France se font sous la forme d'émissions de fonds communs de créance ( FCC ) réservées à des investisseurs institutionnels ( ex : émission de Riviera Finances 20/03/2001 - 20/03/2006, code isin XS0121979776 , ou encore CDO BELEM 8/03/2005 - 20/09/2010 , code isin XS0213437659 ) »

Pourtant de nombreux avantages tant pour l'entreprise cédante que pour ses créanciers semblent avérés, et motivent mon intérêt à rechercher des informations sur les techniques actuellement utilisées.

La grande sophistication de ce type de montage, et les innovations que la titrisation introduit en France en matière d'ingénierie financière m'ont encouragé à en comprendre les articulations opérationnelles, et à en faire un objet d'étude dans le cadre de ce mémoire.

J'ai donc étudié les documents disponibles, et j'ai pris contact avec des professionnels de la titrisation, Arrangeurs, Sociétés de Gestion de Fonds Communs de Créances, directions financières d'entreprises ayant utilisé ce mécanisme, l'AMF, l'AFG, et un Fonds mezzanine. Ces interlocuteurs sont difficiles à approcher, cependant les informations recueillies permettent de bénéficier de plusieurs éclairages complémentaires sur l'intérêt de la titrisation pour optimiser le financement des projets de développements.

Cependant son coût de mise en uvre et ses contraintes en limitent l'usage à quelques cas particuliers, surtout dans le cas d'une titrisation globale d'entreprise, mais d'autres dispositif de titrisation à venir pourraient élargir le nombre d'entreprises ayant accès à ce moyen de financement. si il s'avère compétitif par rapport à des financements plus classiques'.

Le cadre juridique français des fonds communs de créances a été récemment élargi et précisé, avec en particulier l'introduction en France du compte d'affectation spéciale afin d'isoler les sommes recouvrées en cas de défaillance de l'établissement cédant, et donc de sécuriser le circuit de recouvrement des créances cédées à un FCC, ce qui devrait réduire les coûts de ce financement et permettre d'envisager des opérations de plus petite taille.

Des évolutions sont également en cours dans d'autres pays, notamment aux USA et au Luxembourg.

Ces évolutions du cadre juridique de la titrisation sont un point central pour expliquer le développement de ce type de financement, et elles feront l'objet d'un long développement au début de ce document.

Des évolutions importantes ont lieu actuellement, et j'ai pensé qu'il n'était pas inutile de faire un récapitulatif des évolutions de son cadre législatif en France depuis son introduction dans le contexte institutionnel français il y a une quinzaine d'années, une synthèse consacrée au mécanisme de la titrisation, et une explication de son fonctionnement aussi complète que possible, mettant en lumière les parties prenantes du montage et les avantages - mais aussi les limites - pour chacun, et tout particulièrement pour le Cédant.

Sur le plan analytique, je me situe dans le "développement d'entreprises" (capital development) dans l'optique du financement de la croissance et de l'évolution des structures à long terme d'une entreprise ou d'un groupe et non dans le Démarrage d'entreprises ou d'activités (start up) = financement d'entreprises sans passé ou d'activités nouvelles (technologiques, innovantes....) impliquant un défi prévisionnel ainsi que décrit par M. Claude Bensoussan lors d'un de nos échanges.

La synthèse de ces informations sur l'environnement réglementaire et les mécanismes de titrisation constitue la première partie de ce mémoire. La titrisation tend peu à peu à s'imposer comme un moyen efficace pour optimiser le financement des entreprises, et l'auteur du texte ci-dessous, largement diffusé, prévoit qu'il remplacera à terme le crédit classique.

Just as the electronics industry was formed when the vacuum tubes were replaced by transistors, and transistors were then replaced by integrated circuits, the financial services industry is being transformed now that securitised credit is beginning to replace traditional lending. Like other technological transformations, this one will take place over the years, not overnight. We estimate it will take 10 to 15 years for structured securitised credit to replace to displace completely the classical lending system -not a long time, considering that the fundamentals of banking have remained essentially unchanged since the Middle Ages.

Lowell L Bryan, Director, Global Strategy Practice, McKinsey & Company Inc. USA (Edwards, 2001)

Mon objectif, dans le cadre de ce mémoire, est donc en premier lieu de faire une synthèse actualisée du contexte financier et juridique des financements par titrisation, puis d'analyser la "mécanique" sous-jacente au processus de titrisation en prenant connaissance de dossiers de financement effectivement réalisés, de l'articulation des financements utilisés, des clauses contractuelles, conventions et garanties mises en uvre.

Cette recherche d'informations opérationnelles et leur synthèse doit me permettre de connaître les avantages concrets de la titrisation pour les entreprises qui y ont recours, les conditions préalables au succès de l'opération, et les limites tirées de l'expérience des acteurs.

Les documents publics' étant insuffisants , ma démarche a été, aussitôt que possible, de contacter des sociétés de gestion de fonds communs de créances et des financiers d'entreprises ayant pratiqué de la titrisation de leurs créances ou de leurs flux opérationnels futurs, afin de prendre lien avec ces spécialistes praticiens, et ainsi compléter mon étude théorique préalable par des éléments opérationnels issus de leur pratique professionnelle.

Pour cela j'ai choisi d'étudier en détail des cas récents afin d'analyser les avantages et les limites de ce moyen de financement pour l'entreprise cédante.

Je suis donc entré en relations avec :

-

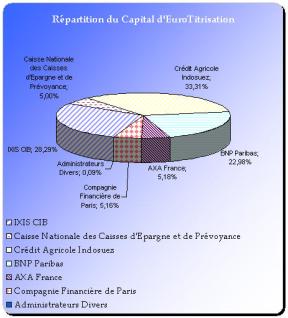

deux sociétés de gestion de fonds communs de créances, dont j'ai rencontré les responsables de gestion :

EuroTitrisation,

FranceTitrisation,

-

le responsable de l'équipe montage du CIC, et un de ses collaborateurs spécialiste de la titrisation qui a eu en charge le dossier Fraikin,

-

un Arrangeur de Calyon ayant participé au dossier Fraikin,

-

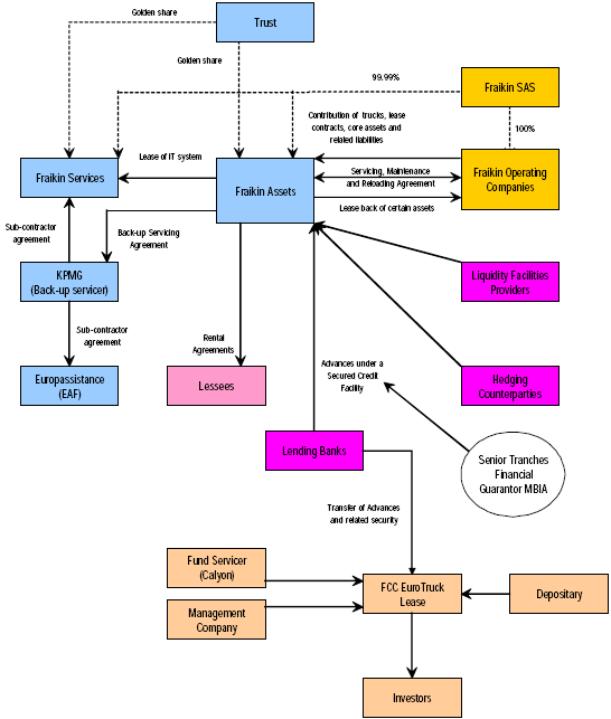

la direction financière d'Eurazeo qui a mis en place une titrisation des flux opérationnels de Fraikin via le fonds commun de créances EuroTruck Lease pour assurer le refinancement de son acquisition,

-

la direction financière de Lanson International (anciennement Marne & Champagne),

-

un cabinet d'expertise comptable et fiscale luxembourgeois, FIDOMES SàRL,

-

un fonds mezzanine anglais, Indigo Capital, sur les conseils de Jean Verdot,

-

et les financiers et fiscalistes professionnels chargés d'enseignements au CETFI,

afin de connaître les processus opérationnels et les méthodes utilisées pour la mise en place et la gestion d'un financement adossé à des créances acquises ou a des flux opérationnels futurs, et pouvoir également comparer les coûts associés avec ceux de financement plus classiques'.

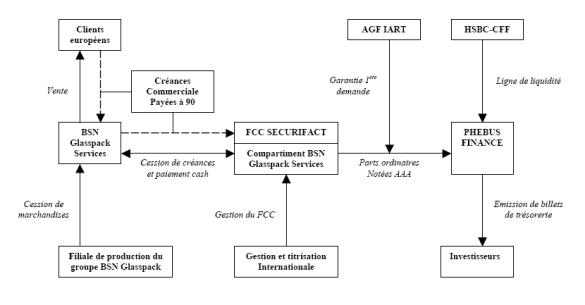

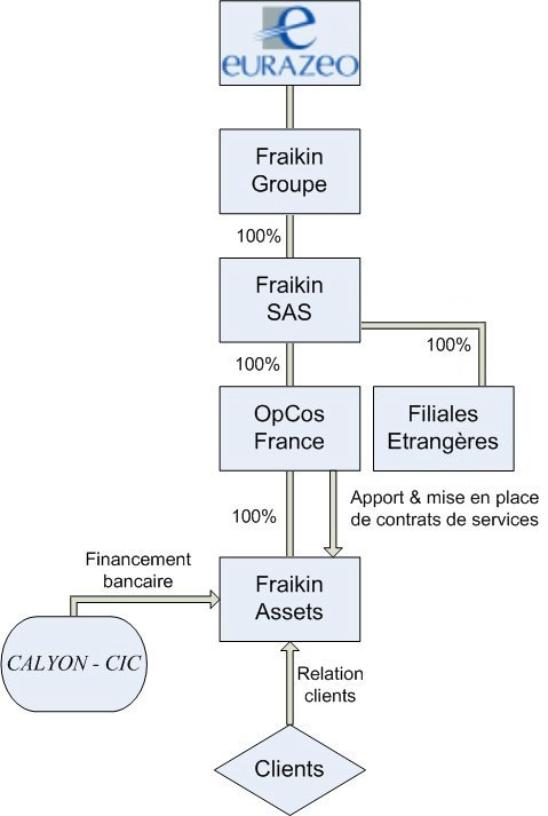

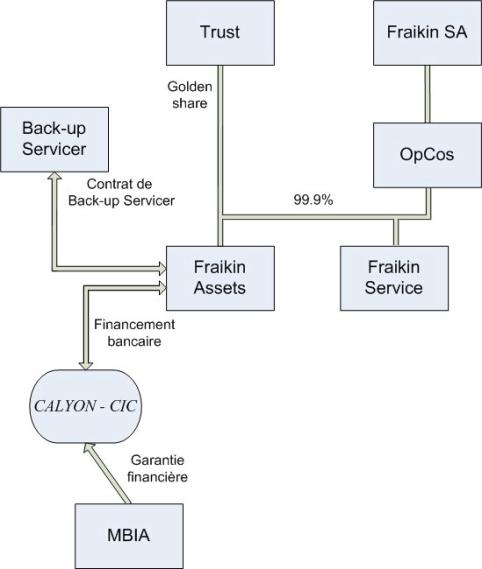

Les informations ainsi recueillies étayent tout particulièrement l'étude du refinancement de l'acquisition de Fraikin par Eurazeo par titrisation des flux opérationnels futurs présentée en deuxième partie de ce document. Cette opération sophistiquée date de 2004, et est une première en France, à deux titres : - première opération de titrisation « whole business » portant sur l'intégralité d'une activité, - premier financement d'acquisition à effet de levier obtenu par titrisation.

La grande élaboration de ce mode de financement, mais aussi son coût et la durée de sa mise en place y sont détaillés, ainsi que les avantages pour les parties prenantes.

Conclusion :

Cette étude montre que les conditions préalables à la mise en place et à l'utilisation de ce type de financement sont contraignantes, tout spécialement dans le cas de la titrisation globale d'entreprise, et le réservent encore à des entreprises importantes et à des secteurs d'activités particuliers.

D'autres phénomènes, comme l'abondance de liquidité et le faible coût du risque qui sont constatés actuellement jouent également en sa défaveur.

Cependant les nombreux avantages de l'utilisation de ce mécanisme pour les parties prenantes restent vrais, et des évolutions, tant du contexte économique et réglementaire que du dispositif de titrisation lui-même sont à venir, qui pourraient élargir le nombre d'entreprises pouvant avoir accès à ce moyen de financement.

DEVELOPPEMENT

1/ HISTORIQUE, ENVIRONNEMENT REGLEMENTAIRE ET FINANCIER, MECANISMES ET ENJEUX DES OPERATIONS DE TITRISATION

1.A/ HISTORIQUE DE L'EVOLUTION DES MECANISMES DE TITRISATION ET DU CONTEXTE REGLEMENTAIRE

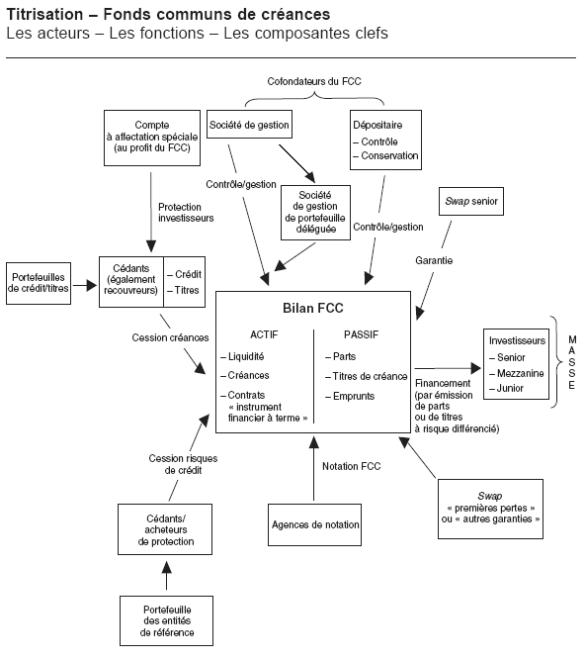

Les opérations de titrisation sont des mécanismes financiers par lesquels un créancier cède des créances dont il est propriétaire à une entité ad hoc qui en finance l'acquisition en émettant des titres. Ces techniques ont été mises en oeuvre, à l'origine, pour refinancer des crédits hypothécaires, des créances bancaires à court terme, puis des créances commerciales appartenant à des entités non bancaires.

La titrisation est un mécanisme qui permet de transformer des actifs non négociables en titres négociables. Une entité cédante (entreprise, banque, société d'assurance,

) cède ainsi des actifs identifiés à une structure ad hoc (Fonds Commun de Créances en France) contre des liquidités. Le cessionnaire finance cet achat par l'émission de titres négociables auprès d'investisseurs.

Cette cession peut concerner par exemple des créances clients, dont le délai de paiement moyen en France varie de 60 à 90 jours. De fait l'encours des crédits fournisseur ainsi accordés se monte à plusieurs milliers de milliards d'euros en France, et les entreprises concernées peuvent trouver grâce à la titrisation un moyen de rééquilibrer leur structure bilantielle entre les dettes d'un côté et les disponibilités de l'autre. Ces deux raisons expliquent le développement de la titrisation des créances commerciales.

Dans les schémas Pass-Through et REMIC (cf. infra les flux de remboursement des porteurs de parts) les créances titrisées sortent du bilan du cédant.

Une opération de titrisation permet au cédant de libérer des fonds propres auparavant immobilisés pour financer des créances.

Le mécanisme de titrisation apparaît aux Etats-Unis dans les années 1970 sous le nom de securitization', pour améliorer le refinancement des organismes de financement immobilier (Saving and Loans', etc

) en émettant des titres adossés aux crédits hypothécaires octroyés, et garantis par un organisme d'Etat, le Governement National Mortage Association (GNMA' ou Ginnie Mae'). Le GNMA a été établi en 1968 en tant qu'intermédiaire entrepreneurial détenu à cent pour cent par le Gouvernement des États-Unis. Les titres qui bénéficient d'une garantie GNMA, couvrant le paiement en temps et en heure de l'intérêt et du principal, s'appuient sur la solvabilité du Gouvernement des États-Unis. Il s'ensuit que les titres du GNMA se voient attribuer une notation « AAA ».

Puis se sont développées des opérations de titrisation portant sur des créances clients, des crédits à la consommation, des créances sur cartes de crédit, des prêts destinés à financer l'achat de véhicules.

Les progrès accomplis en matière de traitement de l'information (technologies informatiques) ainsi que la mise au point par les agences de notations de méthodes statistiques dans le domaine de la gestion des risques ont permis d'améliorer le suivi des portefeuilles et l'information des investisseurs, et expliquent en grande partie le développement des opérations de titrisation.

En France, l'évolution législative de la fin des années 1980 a ouvert la voie à la titrisation avec l'instauration des Fonds Communs de Créances, et depuis de nombreux textes ont élargi son champ d'application et la sophistication des montages. (Cf. infra § 1.2)

La constitution et le rechargement des Fonds Communs de Créance a connu les évolutions suivantes :

- A l'origine de la titrisation, le FCC était constitué d'un lot de créances unique, non rechargeable, et faisait l'objet d'un tableau d'amortissement des parts. Ce type de montage est encore utilisé, et est par exemple toujours valable pour la titrisation de prêts consentis par un établissement de crédit.

- Une première évolution a consisté en la possibilité de rechargement du Fonds. Le FCC est rechargeable périodiquement, dès que le volume de créances en stock chez l'entreprise cédante dépasse un certain seuil, et ce mécanisme est utilisé actuellement dans un certain nombre de cas. Ceci est valable par exemple dans le cas d'une entreprise cédante ayant une activité très saisonnière

- Enfin, actuellement certains FCC sont rechargeables au jour le jour, en fonction du flux des créances émises par l'entreprise cédante et des paiements collectés par le Fonds sur le portefeuille de créances :

-

le Fonds est constitué au départ par l'achat d'un lot de créances à une entreprise cédante et son refinancement sur le marché des billets de trésorerie ou par l'émission de parts,

-

les flux générés par ce portefeuille de créances sont ensuite suivis au jour le jour par le Servicer, et sont employés à l'achat de nouvelles créances émises par le Cédant. Ces flux ne sont pas utilisés pour amortir les parts du FCC, et l'achat des nouvelles créances ne donne pas lieu à réémission de parts. Le capital prêté au départ, c'est à dire la valeur du portefeuille de créances cédées moins un pourcentage correspondant au surdimensionnement du FCC, est stable dans le temps. Si les fonds collectés sont supérieurs au montant des créances émises par le Cédant, ils sont placés dans un compte de réserve.

Ce dernier type de montage procure une grande souplesse de financement à l'entreprise cédante, un peu comparable à l'escompte en compte, mais demande un travail de suivi important aux gestionnaires pour assurer un équilibre quotidien entre le montant des créances vivantes et la valeur totale des parts du FCC, cette dernière ne devant en aucun cas être supérieure au volume des créances acquise par le FCC.

Dans le cadre de l'élaboration des statistiques monétaires, la Banque de France recueille une information exhaustive sur les fonds communs de créances réalisant un placement public de leurs parts. Il convient de noter que les placements privés, non répertoriés ci-dessous, seraient tout aussi nombreux.

Evolution des encours de parts de FCC faisant l'objet d'un placement public

|

|

Fonds actifs (au 31 décembre) |

Encours |

|

2003 |

49 |

18 515 |

|

2002 |

58 |

17 280 |

|

2001 |

71 |

15 329 |

|

2000 |

79 |

14 924 |

|

1999 |

94 |

16 528 |

|

1998 |

102 |

20 646 |

|

1997 |

101 |

19 723 |

|

1996 |

99 |

13 387 |

|

La technique de la titrisation est actuellement très sollicitée dans des montages qui débouchent sur l'émission de billets de trésorerie. Les parts émises par un FCC sont alors intégralement souscrites par un véhicule strictement adossé, souvent off-shore, lequel procède à l'émission de billets de trésorerie sur le territoire français. Ces derniers représentent environ le tiers de l'encours global des billets de trésorerie émis sur le marché français.

Encours de billets de trésorerie adossés à des actifs titrisés

|

|

Nombre de programmes |

Encours (en millions d'euros) |

|

Décembre 2003 |

16 |

23 100 |

|

Décembre 2002 |

18 |

21 615 |

|

Décembre 2001 |

18 |

18 244 |

|

Décembre 2000 |

16 |

12 298 |

|

Décembre 1999 |

16 |

7 969 |

|

Source : Banque de France

D'après un article d'Agnès Séverin paru dans La Tribune [« La titrisation de créances plébiscitée », édition du 01/03/05], les instruments de titrisation ont connu un succès croissant en Europe ces deux dernières années. Adossés à des paniers de créances, ils ont représenté l'an dernier quelque 280 milliards d'euros d'émissions. Sur le seul marché français, les émissions ont atteint 21,3 milliards, en hausse de 66,4 % par rapport à 2003 selon l'agence Moody's. La catégorie la plus répandue est celle des "assets backed securities" (ABS, titrisation d'actifs). Ces instruments permettent aux banques de refinancer des créances, comme par exemple les prêts attachés aux cartes de crédit, les crédits à la consommation ou encore les crédits commerciaux. On trouve ensuite les "mortgage backed securities" (MBS) qui représentent l'essentiel de l'offre adossés à des prêts immobiliers. Parmi eux, les "residential mortgage backed securities" (RMBS), dont les sous-jacents sont constitués de crédits hypothécaires immobiliers, ont représenté en 2004 un peu plus de 53 % du marché européen.

"Les produits de titrisation offrent un rendement supérieur aux obligations, avec une grande stabilité de prix et une bonne qualité de crédit", explique Guy Lodewyckx, cité dans cet article, et responsable de l'équipe court terme et titrisation chez Société Générale Asset Management (Sgam), qui injecte jusqu'à 20 % de titrisation dans ses fonds monétaires dynamiques, y compris dans les produits grand public. Les encours de Sgam en titrisation s'élèvent à 4 milliards d'euros.

Andrew Craig, spécialiste des produits de taux institutionnels chez BNP Paribas Asset Management, également cité, note quant à lui que "tous les grands gérants de la place utilisent les produits de titrisation, mais le marché français n'est pas mûr. Je suis frappé que peu de fonds utilisent les ABS comme support principal. Je pense que cela va changer".

Franck Imbert, responsable de la titrisation chez ING Bank France indique que "pour trouver des rendements aujourd'hui, il faut aller sur le marché des "asset backet commercial papers" (mécanisme par lequel un véhicule de titrisation se finance par l'émission de billets de trésorerie). Ces titres de maturité courte sont bien notés, mais il s'agit d'un marché quasi privé, qui a représenté 268 milliards en 2004".

Les volumes de titrisation connaissent donc une forte croissance en Europe, notamment les émissions de CMBS et ABCP. Après une hausse de 28 %, à 22 milliards d'euros en 2004, le volume des Commercial Mortgage-Backed Securities (CMBS, titrisation d'immobilier commercial) devrait croître de 30 % cette année en Europe, au Moyen-Orient et en Afrique, estime Moody's.

Quant aux Asset-Backed Commercial Papers (titres de créance court terme adossés à des actifs), leur encours a crû de 22 %, à 268 milliards, l'an dernier, mais le rythme de progression devrait ralentir en 2005.

La sophistication croissante des montages ainsi que l'étendue des actifs concernés est en grande partie liée à l'évolution des textes qui régissent les Fonds Communs de Créances.

_ L'introduction de la titrisation dans le contexte institutionnel français est intervenue par la loi n° 88-1201 du 26 décembre 1988 (articles L. 214-5, L. 214-43 à L. 214-49 et L. 231-7 du code monétaire et financier) relative aux organismes de placement collectif en valeurs mobilières, complétée par le décret n° 89-158 du 9 mars 1989. Dans ce premier cadre réglementaire les seuls établissements habilités à céder des créances, de maturité supérieure à 2 ans, sont les établissements de crédit et la Caisse des dépôts et consignations. Les créances sont cédées à un fonds commun de créances, dont c'est l'objet exclusif, agréé par la Commission des opérations de bourse (COB) après consultation de la Banque de France. Le FCC est une copropriété qui émet, en une seule fois, des parts représentatives de ces créances. N'ayant pas la personnalité morale, le FCC est créé et géré par une société de gestion. Les dispositions du code civil concernant l'indivision ne s'appliquent pas au Fonds, non plus que les dispositions des articles 1871 (sociétés en participation) et 1873 (sociétés créées de fait).

La finalité de cette loi est de créer un cadre institutionnel et juridique pour réaliser la cession d'un ensemble homogène de créances, détenues par un établissement de crédit, et de transformer ces créances en titres pouvant être souscrits par des investisseurs et négociables sur un marché secondaire, afin de permettre aux banques d'améliorer leurs ratios de solvabilité, et de restreindre l'usage de la titrisation à ces établissements.

_ Loi n° 93-6 du 4 janvier 1993 et décret d'application n° 93-589 pris le 27 mars 1993.

Au terme de cette évolution de la réglementation, seules les sociétés de gestion des fonds doivent être agréées par la Commission des opérations de bourse ; cette dernière est ensuite destinataire des notes d'information lors de la constitution de chacun des fonds, sur lesquels elle émet un visa. La Banque de France, qui était à l'origine consultée par la COB pour l'agrément, au cas par cas, de chacun des fonds communs de créances, n'a plus de rôle à jouer à ce stade ; elle reste cependant destinataire de l'information. Par ailleurs, la COB peut maintenant, par décision motivée, retirer son agrément à la société de gestion.

Un assouplissement important de la réglementation est introduit par cette loi :

-

Apparition de la possibilité de rechargement des fonds, sous réserve que les créances acquises soient de même nature que les créances initiales, et que la qualité du fonds commun de créances ne soit pas dégradée lors du rechargement. Cette disposition permet de limiter le risque de taux induit notamment par d'éventuels remboursements anticipés.

-

Suppression de l'obligation de garantie contre les risques de défaillance des débiteurs cédés, tout en élargissant les techniques de couverture de l'actif,

-

Possibilité de titriser des créances d'échéance inférieure à 2 ans, mais le FCC n'ayant pas la possibilité de se financer par ré-émission de parts limite la titrisation de ce type d'encours,

-

Détermination par le pouvoir réglementaire du montant minimum des parts.

Depuis cette date, la technique de la titrisation est également ouverte à certains agents non bancaires, puisque les sociétés d'assurance sont, désormais, autorisées à titriser les créances qu'elles détiennent.

Par contre, la réglementation n'ayant pas été modifiée au sujet de la titrisation par des entreprises de créances de type commercial, il en résulte la mise en place de montages parfois complexes par lesquels cette interdiction est contournée, soit par l'intermédiaire d'une cession préalable de courte durée à un établissement de crédit transformant les créances commerciales en créances bancaires, soit par la mise en oeuvre d'un véhicule à l'étranger.

_ Règlement n° 94-01 de la Commission des Opérations de Bourse (COB) relatif aux fonds communs de créances :

Homologué par arrêté du 9 mars 1994 paru au Journal officiel du 25 mars 1994.

Modifié par les règlements n° 98-06, 99-06, 2000-05 et 2003-04 de la Commission.

Ce règlement précise les conditions applicables aux FCC pour :

-

l'agrément des Sociétés de Gestion,

-

le placement des Parts de FCC,

-

la diffusion, publicité et information applicables aux FCC.

_ Décret n° 97-919 du 6 octobre 1997 : ce décret a d'abord pour objet la mise en conformité du décret n° 89-158 du 9 mars 1989 avec l'article 92 de la loi n° 96-597 du 2 juillet 1996 de modernisation des activités financières, qui permet désormais la réémission de parts (après l'émission initiale).

La "loi de modernisation des activités financières" confère aux FCC le droit d'émettre de nouvelles parts après leur date de constitution et l'émission initiale de parts. Ce nouveau droit apporte au niveau du passif du FCC une possibilité équivalente à la rechargeabilité de l'actif consacré par la loi du 4 janvier 1993.

Par contre l'interdiction d'emprunter est maintenue.

Elargissement du champs de la titrisation :

Les créances détenues par un FCC peuvent maintenant être cédées en une seule fois pour leur totalité dans plusieurs cas :

-

lors de la survenance d'une circonstance nouvelle, indépendante du niveau constaté des défaillances des débiteurs, de nature à entraîner une dégradation du niveau de sécurité offert aux porteurs de parts, et s'il est alors dans l'intérêt des porteurs de parts de procéder à la liquidation du fonds (pénurie de créances conformes, dégradation de la notation

),

-

lorsque les parts du fonds ne sont plus détenues que par un seul porteur,

-

lorsque les parts ne sont détenues que par le ou les cédants, à leur demande,

-

si le fonds n'a pu réémettre des parts après l'émission dans les conditions prévues par le règlement du fonds.

Pour utiliser sa trésorerie momentanément disponible, le FCC, qui ne pouvait acquérir que des bons du Trésor, des actions de Sicav, des parts de FCP ou des titres admis à la négociation sur un marché réglementé (sauf parts de FCC et titres donnant accès au capital de sociétés), peut dorénavant effectuer des placements dans des comptes à terme en banque dont l'échéance est au moins égale à un mois, ou encore dans des titres de créances négociables ou des parts de fonds communs de créances.

La titrisation de créances immobilisées, douteuses ou litigieuses, de créances futures (y compris de crédit-bail) n'est plus interdite mais doit être prévue par le règlement du fonds. Toutefois, les parts de ce type de fonds ne peuvent être souscrites ni par les OPCVM, ni par des particuliers.

Dispositions visant à sécuriser la titrisation :

Les devoirs du cédant en sa qualité d'établissement chargé du recouvrement sont rappelés.

L'opération de rechargement n'est plus obligatoirement effectuée par la reprise de créances de même nature, mais le décret stipule : « l'acquisition de créances et l'émission de parts après l'émission initiale des parts ne devront pas entraîner de dégradation du niveau de sécurité offert aux porteurs des parts émises précédemment ». L'accent est mis sur l'objectif final le niveau de sécurité plutôt que sur les moyens la nature des créances.

De plus, s'agissant des opérations sur le marché secondaire, les parts spécifiques supportant le risque de défaillance des débiteurs des créances, qui ne pouvaient déjà être souscrites par des OPCVM ou des personnes physiques, ne peuvent plus être détenues par ces derniers.

Les FCC ne sont désormais plus des véhicules à "coup unique", tant au niveau de l'actif (possibilité d'acquérir en cours de vie de nouvelles créances) qu'au passif (possibilité d'émettre de nouvelles parts au cours de la vie du FCC)

Grâce à ce dispositif, les véhicules de titrisation "à la française" (FCC) se rapprochent un peu plus des structures de titrisation offshore.

C'est à partir de cette loi que les opérations de titrisation ont commencé leur développement en France et l'ont poursuivi exponentiellement jusqu'à aujourd'hui.

_ Loi du 2 juillet 1998 relative à la gestion des Fonds Communs de Créances.

A partir de cette loi, un FCC peut :

-

acquérir des créances auprès de tous types de cédants,

-

réaliser des opérations de couverture grâce à des instruments financiers à terme,

-

financer un besoin temporaire de liquidité ou un risque de défaillance des débiteurs par un emprunt souscrit auprès d'un établissement de crédit ou sur les marchés financiers.

_ Instruction de la COB (Commission des Opérations de Bourse) en date du 15 juin 1999 prise en application du règlement n° 94-01 modifié relatif aux fonds communs de créances (abrogée) : cette instruction a pour objet de préciser :

-

les modalités de l'agrément des sociétés de gestion de fonds communs de créances ;

-

les conditions et les procédures de délivrance du visa de la note d'information et les modalités de placement des parts de fonds communs de créances ;

-

le contenu et les conditions de diffusion de la note d'information et des documents périodiques publiés par la société de gestion d'un fonds commun de créances.

Cette instruction est abrogée par l'instruction de mai 2003 prise en application du règlement 94-01

_ Loi du 25 juin 1999 relative à l'épargne et à la sécurité financière.

Un FCC peut désormais être constitué de plusieurs compartiments de natures différentes, et dont les pertes éventuelles ne sont pas transférables sur un autre compartiment. Chaque compartiment est donc indépendant pour sa gestion.

Cette loi permet également à un FCC de céder ses créances échues.

_ Arrêt du 26 avril 2000 de la Chambre commerciale de la Cour de cassation posant en principe le fait que le jugement d'ouverture de la procédure collective à l'égard du cédant fait obstacle aux droits du cessionnaire sur les créances nées de la poursuite d'un contrat à exécution successive postérieurement au jugement d'ouverture.

_ Ordonnance n°2000-1223 du 14 décembre 2000 relative à la partie Législative du code monétaire et financier (Publication au JORF du 16 décembre 2000, modifiée par Ordonnance n°2005-429 du 6 mai 2005 art. 110 (JORF 7 mai 2005) - version consolidée au 7 mai 2005)

_ Texte de la Commission des Opérations de Bourse et de la Commission Bancaire en date de novembre 2002 renforçant les contraintes comptables liées à la déconsolidation des actifs immobiliers titrisés.

_ Projet de loi sur la sécurité financière (Article 47 quater 6°)

Adoption par l'Assemblée nationale le 6 mai 2003 en première lecture de l'article suivant : « La cession des créances s'effectue par la seule remise d'un bordereau dont les énonciations sont fixées par décret. Nonobstant l'ouverture éventuelle de toute procédure de redressement ou de liquidation judiciaires à l'encontre du cédant postérieurement à la cession, celle-ci prend effet entre les parties et devient opposable aux tiers à la date apposée sur le bordereau lors de sa remise, quelle que soit la date de naissance, d'échéance ou d'exigibilité des créances, sans qu'il soit besoin d'autre formalité, et ce quelle que soit la loi applicable aux créances et la loi du pays de résidence des débiteurs. La remise du bordereau entraîne de plein droit le transfert des sûretés, des garanties et des accessoires attachés à chaque créance, y compris les sûretés hypothécaires, et son opposabilité aux tiers sans qu'il soit besoin d'autres formalité ».

Ce texte rend inefficace la cession de créances en cas de défaillance du cédant car les sûretés ne résistent pas à une procédure collective.

_ Instruction de la COB en date de mai 2003 parue dans le bulletin mensuel COB N°379 prise en application du règlement n° 94-01 modifié relatif aux Fonds Communs de Créances : cette instruction annule et remplace l'instruction du 15 juin 1999, et a pour objet de préciser :

-

les conditions et les procédures de délivrance du visa de la note d'information et les modalités de placement des parts de fonds communs de créances ;

-

le contenu et les conditions de diffusion de la note d'information et des documents périodiques publiés par la société de gestion d'un fonds commun de créances.

Ce texte présente en annexe les schémas d'une note de référence, d'une note d'opération et d'une note d'information.

_ Loi n° 2003-706 du 1er août 2003 (Loi de sécurité financière) Publication au JORF du 2 août 2003, et Décret en Conseil d'Etat 2004-1255 du 24 novembre 2004 pris en application des articles L. 214-5 et L. 214-43 à L. 214-49 du code monétaire et financier et relatif aux fonds communs de créances (Journal officiel "Lois et Décrets" 275 du 26 novembre 2004) qui introduit la titrisation "synthétique", l'émission de titres de créances négociables par un FCC, et le compte d'affectation spéciale qui protège les cessionnaires en cas de faillite du cédant.

Titrisation synthétique : un Fonds Commun de Créances peut désormais conclure tous les types de produits dérivés, y compris des dérivés de crédits, tant à des fins de couverture que pour augmenter sa rentabilité en augmentant sa prise de risques dans le cadre de sa stratégie de gestion. Le recours aux produits dérivés doit être prévu dans le règlement du FCC, et ne doit pas l'écarter de sa stratégie de gestion. Le FCC peut conclure des contrats de cession temporaire de titres, peut céder des créances figurant à son actif, et peut placer plus librement les liquidités dont il dispose afin de mettre en uvre une gestion dynamique (et non plus passive) de ses actifs. Ceci permet d'utiliser un FCC comme entité ad hoc pour structurer des titrisations synthétiques. Les FCC bénéficient à cette fin d'un régime dérogatoire, la loi les excluant expressément par ailleurs du champ d'application du monopole des Prestataires de Services d'Investissement.

Emission de titres de créances négociables : alors qu'auparavant les FCC ne pouvaient se refinancer que par l'émission de parts représentatives d'un droit de copropriété que les porteurs détenaient sur son portefeuille d'actifs, ils peuvent désormais émettre des obligations, des titres de créance négociables ou des titres émis sur le fondement d'un droit étranger, dans les conditions définies dans son règlement. Ces titres peuvent être émis pour contribuer à financer la constitution de l'actif du FCC ou pour rembourser d'autres parts, titres ou emprunts précédemment émis ou contractés par le FCC. Les parts restent subordonnées aux titres de créances.

Compte d'affectation spéciale (ou « compte à rubrique ») : cette innovation est introduite par l'article L. 214-46 « (

) La société de gestion et l'établissement chargé du recouvrement des créances cédées peuvent convenir que les sommes recouvrées seront portées au crédit d'un compte spécialement affecté au profit du fonds ou, le cas échéant, du compartiment, sur lequel les créanciers de l'établissement chargé du recouvrement ne peuvent poursuivre le paiement de leurs créances, même en cas de procédure de redressement ou de liquidation judiciaires ouvertes à son encontre. Les modalités de fonctionnement de ce compte sont fixées par décret. »

La sécurisation du circuit de recouvrement des créances cédées à un FCC était nécessaire pour que la titrisation ne soit plus réservée aux seules grandes banques ou entreprises bénéficiant d'un niveau de crédit élevé. Si la loi était claire sur le fait que les créances cédées sont bien sorties du patrimoine du Cédant, y compris en cas de faillite de ce dernier postérieurement à la cession, elle ne réglait pas le problème d'une faillite d'un Cédant (ou autre établissement chargé du recouvrement) postérieurement à la collecte de sommes au titre de créances cédées mais avant reversement de ces sommes au FCC (commingling risk). Le FCC se trouve dans ce cas titulaire d'une créance sur un établissement en faillite, cette éventualité pouvant dégrader la qualité du fonds et décourager les investisseurs.

Pour Xavier de Kergommeaux, avocat spécialiste de la titrisation chez Gide Loyrette Nouel, « l'introduction du compte d'affectation spéciale dans le cadre légal de la titrisation constitue une grande innovation » : son principe est fondé sur la distinction entre le titulaire facial du compte et son titulaire réel qui est le bénéficiaire effectif des sommes figurant au crédit du compte. Dans le cas de la titrisation, les sommes, collectées au titre des créances cédées et domiciliées sur un compte d'affectation spéciale dont le titulaire facial sera le Cédant (ou tout autre établissement chargé du recouvrement des créances), la convention de compte mentionnant l'identité du FCC en qualité de titulaire réel des sommes figurant au crédit du compte, n'entrent pas dans le patrimoine de la faillite puisqu'elles sont réputées appartenir au titulaire réel. En cas de défaillance ou de faillite du recouvreur, ni ses créanciers ni l'administrateur ou le liquidateur judiciaire ne pourront poursuivre le paiement de leurs créances sur le solde de ce compte.

Selon Christian NÉSI, (Banque de France, Direction pour la coordination de la stabilité financière, Service des Relations avec la Place, in « Modernisation du régime juridique français de la titrisation », Bulletin de la Banque de France n° 133 de janvier 2005) « Cette réforme d'envergure du régime des fonds communs de créances devrait permettre d'améliorer significativement l'attractivité du marché français de la titrisation dont les encours, s'agissant tout au moins des émissions placées auprès du public, ont eu tendance à stagner ces dernières années (18 milliards d'euros à fin 2003, pour un encours global en Europe estimé à quelque 260 milliards). Selon l'avis des professionnels, les opérations de titrisation, en général, et les opérations de titrisation synthétique, en particulier, devraient largement se développer sur le marché français à l'appui de ce dispositif rénové. »

_ Décision en date du 7 décembre 2004 de la Chambre commerciale de la Cour de Cassation relative à la propriété des créances cédées.

Par cette décision, la Chambre commerciale de la Cour de cassation abandonne sa jurisprudence résultant de l'arrêt du 26 avril 2000.

Quatre principes sont formulés :

-

la cession de créances futures est autorisée ;

-

la cession de créances transfère au cessionnaire la propriété des créances cédées, de sorte qu'elles sortent du patrimoine du cédant ;

-

la date de transfert de propriété des créances cédées est celle qui figure sur le bordereau ;

-

le paiement des créances ainsi cédées n'est pas affecté par l'ouverture de la procédure collective du cédant intervenue postérieurement à la date du bordereau.

Dés lors, la cession de créances futures par bordereau Dailly intervenue antérieurement au jugement d'ouverture de la procédure collective du cédant n'est pas affectée, que les créances en question soient nées avant ou après ledit jugement. Il en va ainsi même si, comme dans les faits ayant donnés lieu à la décision de la Cour de cassation, la créance devient exigible après ledit jugement et si la fabrication et la livraison des biens sous-jacents à la créance cédée sont réalisées après ledit jugement. Les effets fondamentaux du bordereau Dailly se suffisent à eux-mêmes : la cession de créances futures est possible, une telle cession est opposable aux débiteurs et aux tiers dès la remise du bordereau et aucune disposition du droit de la faillite ne permet de contredire ces effets.

Selon Hervé Touraine, associé chez Freshfields Bruckhaus Deringer, « cette décision de la Cour de cassation constitue un revirement remarquable et attendu qui permet de redonner une visibilité, une stabilité et donc une sécurité juridique aux opérations financières faisant appel aux cessions de créances. Cela couvre les financements structurés au sens large parmi lesquels figurent les financements de projet, les financements d'actifs et les opérations de titrisation mais également tous financements plus classiques utilisant cet outil à titre de garantie. »

_ Loi n° 2005-845 du 26 Juillet 2005 (Loi de sauvegarde des entreprises), parue au JO n° 173 du 27 juillet 2005.

Cette loi qui vient d'être votée par le Parlement procède à une refonte complète du Livre VI du code de commerce, consacré aux difficultés des entreprises. L'accent est mis sur la prévention, comme alternative possible au redressement et à la liquidation judiciaire.

Ce texte devrait entrer en vigueur tout début 2006.

Le point fort de cette loi est l'instauration d'une procédure de redressement judiciaire anticipé, dite de sauvegarde, que le chef d'entreprise peut déclencher avant de se retrouver en cessation de paiement. Destiné particulièrement aux PME, cette loi réforme le droit des faillites qui datait des lois de 1984 et 1985. S'inspirant du "Chapter 11", les mesures légales américaines de protection des faillites, il institue une procédure de sauvegarde pour les entreprises dont les difficultés graves pourraient les conduire à la cessation de paiement. Le déclenchement de cette procédure a été restreint par rapport au texte gouvernemental pour empêcher les effets d'aubaine. Seules les entreprises connaissant des "difficultés qu'elles ne peuvent surmonter et de nature à les conduire en cessation de paiement" peuvent y avoir recours. Le chef d'entreprise conserve la gestion de son entreprise, et la procédure de sauvegarde lui permet de suspendre les échéances de ses dettes pour définir un plan de réorganisation, après renégociation de l'échelonnement de ses dettes avec ses créanciers et éventuellement la décision d'arrêter certaines activités.

Un certain nombre de points restent néanmoins à préciser, notamment par rapport au règlement du Conseil Européen 1346/2000 du 29 mai 2000, entré en vigueur en mai 2002, et selon lequel l'ouverture d'une procédure collective dans l'Etat de l'Union européenne où la société a le centre de ses intérêts principaux a la prééminence sur celles ouvertes dans d'autres Etats membres. La possibilité pour les créanciers d'une entreprise multinationale d'ouvrir une procédure collective dans un pays de l'union plus favorable à leurs intérêts (comme la Grande-Bretagne) ce qui stopperait la sauvegarde, rendrait le dispositif inefficace dans certains cas, d'autant que la notion de centre des intérêts principaux d'une entreprise' est sujette à interprétations..

_ Un règlement de l'AMF est rédigé et en cours de signature (publication prévue en septembre 2005) qui remplacera le règlement n° 94-01 de la Commission des Opérations de Bourse (COB) relatif aux fonds communs de créances afin de prendre en compte les évolutions instaurées par le Décret en Conseil d'Etat 2004-1255 du 24 novembre 2004.

En France, le fonds commun de créances est donc une copropriété de valeurs mobilières, sans personnalité morale, mais qui peut émettre des valeurs mobilières. Son objet est d'acquérir des actifs titrisables.

Les parts de FCC sont des valeurs mobilières définies selon les quatre critères suivants :

1.

elles sont émises par des personnes morales publiques ou privées (exception pour les fonds communs de créances qui ne possèdent pas la personnalité morale),

- elles sont transmissibles par inscription en compte ou tradition,

- elles confèrent des droits identiques par catégories,

- elles donnent accès, directement ou indirectement, à une quotité du capital de la personne morale émettrice ou à un droit de créances général sur son patrimoine.

La raison de cette qualification est liée à la volonté du législateur de conférer cette qualité aux parts émises par le fonds commun de créances afin de soumettre ces parts au dispositif général réglementant l'appel public à l'épargne.

De ce fait, elles sont assujetties aux règles édictées par l'Autorité des Marchés Financiers dans le but d'assurer ainsi la protection de l'épargne publique.

Par comparaison, en droit anglo-saxon, la structure ad hoc est un Special Purpose Vehicle (SPV) qui ne crée aucune catégorie spécifique de titres, mais émet sur différents marchés existants, nationaux ou internationaux, du papier commercial (billets de trésorerie, euro-commercial paper) ou du papier à plus long terme (euro medium term notes, euro-obligations...).

Les évolutions du cadre législatif, réglementaire et jurisprudentiel, en particulier l'assouplissement des règles de fonctionnement des FCC et les sécurités attachées au recouvrement des créances par le mécanisme du compte d'affectation spéciale devrait permettre d'augmenter le nombre d'entreprises susceptibles d'être concernées par la titrisation à des Cédant dont la qualité de crédit aurait été jugée a priori insuffisante, et donc encourager le développement des opérations les plus innovantes.

Il apparaît à travers des textes récents que le contexte juridique est également en train d'évoluer et de se préciser dans de nombreux pays.

Exemples :

USA :

- SECURITIES AND EXCHANGE COMMISSION: asset-backed securities, 22d of december 2004, Final rule; request for comment.

Luxembourg :

- Loi du 22 mars 2004 relative à la titrisation.

On trouve dans ce dernier document une ouverture très large pour les actifs concernés par la titrisation :

Titre 1 art. 1er : "La «titrisation», au sens de la présente loi, est l'opération par laquelle un organisme de titrisation acquiert ou assume, directement ou par l'intermédiaire d'un autre organisme, les risques liés à des créances, à d'autres biens, ou à des engagements assumés par des tiers ou inhérents à tout ou partie des activités réalisées par des tiers en émettant des valeurs mobilières dont la valeur ou le rendement dépendent de ces risques.", donc toutes créances, prêts, risques, actions et obligations et autres actifs financiers, actifs immobilisés, et les revenus d'activités futures.

La cession des titres est très simplifiée :

Titre 2 art. 7 § (2) : "La propriété des titres nominatifs s'établit par une inscription sur le registre tenu à cette fin par la société de gestion. Leur cession s'opère par une déclaration de transfert inscrite sur ce registre, datée et signée par le cédant et le cessionnaire ou établie conformément au règlement de gestion du fonds. La cession des titres au porteur s'opère par simple tradition."

Le financement de l'organisme de titrisation s'effectue par émission d'actions, d'obligations ou de certificats nominatifs ou au porteur, cela permet de transformer sous forme de titres des actifs cédés de manière indivisible.

la loi sur la titrisation au Luxembourg offre de multiples possibilités ( exonération fiscale, gestion d'un organisme non agréé, parts au porteur, .... ) et semble pouvoir dorénavant concurrencer les places off-shore. Elle est accessible aussi bien aux personnes morales qu'aux personnes physiques.

1.B/ ANALYSE DES AVANTAGES ET INCONVENIENTS POUR LES PARTIES CONCERNEES

(Classement selon les actifs sous-jacents)

ABS : Asset-Backed Securities : titre générique des opérations adossées à des actifs (cartes de crédits, crédit à la consommation,

) Les titres adossés à ces actifs ont en général des échéances allant de 18 à 36 mois, le maximum étant de l'ordre de 6 ans.

ABCP : Asset-Backed Commercial Paper : titres courts (billets de trésorerie ou commercial paper) adossés à des actifs.

RMBS : Residential Mortgage Backed Securities : opérations adossées à des crédits hypothécaires résidentiels.

CMBS : Commercial Mortgage Backed Securities : opérations adossées à des crédits hypothécaires commerciaux.

CDO : Collateralised Debt Obligation : opérations adossées à des dettes diverses émises par des entreprises et des prêts accordés à des entreprises. Les CBO, CLO et titrisation synthétique font partie des CDO.

CBO : Collateralised Bond Obligation : opérations adossés à des obligations.

CLO : Collateralised Loan Obligation : opérations adossés à des crédits à des entreprises.

WBS : Whole Business Securitisation : opérations adossés à des flux d'activité commerciale ou industrielle, il s'agit là d'une titrisation des cash flows opérationnels futurs (et non d'un ensemble de créances, car dans ce cas il n'y a pas de cession de créances). Le prêt est garanti dans le droit anglais par des sûretés portant sur tout ou partie des actifs du Cédant au bénéfice des porteurs de parts du fonds et des autres créanciers du Cédant. Parfois le prêt est consenti sans prise de sécurités sur les actifs de l'entreprise cédante. L'actif titrisé consiste en tout ou partie des flux opérationnels futurs générés par l'entreprise, ce qui suppose la capacité de cette dernière à générer des cash flows stables sur une durée suffisamment longue.

Dans le cas d'une titrisation Whole Business', et pour minimiser le coût du financement, les établissements prêteurs mettent en place une série de seuils d'alertes appelés triggers (Cf. infra) qui, lorsqu'ils sont atteints, et en fonction des conditions contractuelles, peuvent autoriser les investisseurs à contrôler et/ou intervenir dans la gestion de l'entreprise (par exemple : révoquer les dirigeants, contrôler la politique de versement de dividendes, imposer des limites à la politique d'investissement

). Ces seuils d'alertes sont par exemple le niveau le plus faible des cash flows générés par l'entreprise cédante en dessous duquel cette dernière ne serait plus en mesure de rembourser les investisseurs.

Ce type de montage peut donc imposer, en cas de cash flows inférieurs aux prévisions, la prise de contrôle de l'entreprise cédante par les prêteurs, et remettent donc en cause la répartition des droits et responsabilités entre actionnaires et créanciers.

CDS : Credit Derivative Swap ou Credit Default Swap, et CLN Credit linked Notes : transfert du risque de credit sur un tiers en échange du paiement d'une prime fixe, appelé aussi opération synthétique. Une titrisation synthétique n'est pas adossée à des actifs, le seul transfert effectué est celui du risque. Cela constitue en fait une protection (sur le même principe qu'une police d'assurance) pour le cédant en cas d'impayé, en contrepartie de quoi une prime est payée annuellement. L'investisseur est un vendeur de protection, qui s'engage à payer un montant convenu au départ en cas de réalisation du risque, c'est à dire en cas de défaut des débiteurs cédés ou d'un autre événement de crédit contractuellement défini entre les parties. L'émission obligataire réalisée par le véhicule ad hoc sert à acheter des actifs sans risque (OAT par exemple) qui sont gagés au bénéfice de l'entreprise cédante si le risque se réalise, ou au bénéfice des obligataires en cas de non- réalisation du risque.

Par exemple considérons une banque qui veut céder le risque lié à un portefeuille de crédits de 100 M.€, mais qui n'a pas besoin de vendre le portefeuille sous-jacent pour réduire son capital réglementaire. Un FCC va émettre des titres notés de triple A à BB, soit 80 M.€ de titres senior, 15 M.€ de titres mezzanine, et 5 M.€ de titres subordonnés conservés par la banque cédante, de maturité unique 3 ans. Le produit de l'émission est réinvesti dans des actifs sans risque (par exemple des obligations assimilables du Trésor ou OAT) de même maturité. Simultanément le FCC contracte un Credit Default Swap avec la banque cédante, dont le crédit de référence est le portefeuille de crédits de 100 M.€. Le FCC achète le risque à la banque, et s'engage à payer les pertes constatées sur le portefeuille de crédits en prélevant les sommes nécessaires sur le portefeuille d'OAT, en contrepartie de quoi il reçoit périodiquement une prime payée par la banque cédante.

Si, en fin d'année 3 il est établi que 2% du portefeuille de crédits sous-jacent est en défaut, le FCC va utiliser les 100 M.€ d'OAT pour payer 2 M.€ à la banque cédante au titre du CDS, 80 M.€ aux porteurs des parts senior, 15 M.€ aux porteurs des parts mezzanine, et 3 M.€ aux porteurs des titres subordonnés qui supportent le 1er risque.

Le risque de crédit est ainsi transféré aux investisseurs sans transfert des actifs sous-jacents. Une titrisation synthétique n'apporte pas de liquidités au cédant, c'est uniquement un instrument de gestion du risque de crédit (sous réserve d'un éventuel défaut des investisseurs qui sont dans ce cas les garants. Afin de limiter ce dernier risque les deux parties peuvent mettre en place un système d'appel de marge en fonction de l'évolution de la valeur des actifs de référence).

Schéma type d'une titrisation synthétique

Afin d'optimiser le coût de la couverture, seule une partie des créances peut faire l'objet d'une titrisation synthétique, le reste de la couverture étant assuré par un dérivé de crédit conclu avec une banque. Ce dérivé de crédit ne couvrant les pertes que si celles-ci dépassent le montant protégé par titrisation synthétique, il se verra attribuer un risque très faible donc un taux très avantageux. De plus le montage d'une titrisation synthétique est beaucoup plus simple et rapide, juridiquement et administrativement, qu'une titrisation classique (dite « cash », voir infra le chapitre consacré aux parties prenantes et à leur rôle dans le montage et le fonctionnement des opérations des titrisation), puisqu'il permet de remplacer des documents de 500 pages par des contrats standards de dérivés de crédit faisant environ 30 pages. Le délai pour monter une telle opération et son coût global seront diminués en conséquence.

Après les RMBS (Residential Mortgage Backed Securities, c'est à dire les titrisations de crédits hypothécaires résidentiels), les CDO sont le segment le plus important du marché de la titrisation.

Il apparaît que tous les types d'actifs dont on peut raisonnablement prévoir les flux financiers futurs peuvent être titrisés :

-

crédits à la consommation,

-

crédit-bail,

-

créances commerciales,

-

commissions futures,

-

activité commerciale récurrente,

-

créances hypothécaires,

-

portefeuille de titres à revenus fixes ou variables,

-

propriétés immobilières, loyers d'actifs mobiliers ou immobiliers, (véhicules terrestres, avions, bateaux,

), le cédant obtenant un prix qui tient compte de la valeur de l'actif cédé et des revenus potentiels actualisés de l'activité liée à la gestion de l'actif cédé, sous déduction des charges d'exploitation,

-

créances futures (abonnements et consommations d'eau, électricité, téléphone,

)

-

brevet concédé à des tiers qui génère des royalties,

-

vente de billets de matchs de football,

-

portefeuilles de films,

-

flux opérationnels futurs,

-

Explicitement, l'expression créances futures' recouvre trois catégories de créances pour lesquelles la prestation n'a pas encore été fournie :

-

les créances pour lesquelles un contrat est en vigueur et qui sont contractuellement payables avant l'exécution de la prestation (créances d'abonnement à l'eau courante, au gaz, à l'électricité, au téléphone, etc.),

-

les créances qui ne sont pas payables avant l'exécution de la prestation, mais pour lesquelles un contrat a d'ores et déjà été conclu (loyers, redevances de crédit-bail, exécution future d'un contrat d'entreprise, etc.)

-

les créances pour lesquelles aucun contrat n'a encore été conclu (chiffre d'affaire prévisible de l'entreprise cédante).

La titrisation des créances futures est expressément autorisée par la loi sous réserve de leur suffisante identification.

En 1997, David Bowie a titrisé les revenus futurs de son catalogue de titres, en créant une société pour racheter les droits de ses titres. Cette société a financé son achat en émettant 55 millions de dollars d'obligations à 10 ans au taux fixe de 7,9 %, et a utilisé les droits perçus pour le service de la dette en principal et intérêts.

En 1999 le gouvernement italien a titrisé des créances douteuses détenues par les caisses de sécurité sociale, puis en 2001 les produits futurs du Lotto et de la vente d'un portefeuille de propriétés immobilières.

Une banque anglaise a titrisé les revenus futurs d'une chaîne de pubs au Royaume-Uni.

« l'expérience montre qu'il y a quasiment autant d'actifs titrisables que de poste à l'actif du bilan »

Selon les documents d'information des prestataires intervenant sur le marché de la titrisation, ce mode de financement permet à l'entreprise cédante, suivant le type de montage mis en place, de bénéficier de tous ou seulement certains des avantages suivants :

Mobiliser ses créances commerciales ou certains de ses actifs :

-

factures émises,

-

factures futures,

-

ou Chiffre d'affaire futur,

-

ou autres actifs générateurs de flux.

Céder les factures à leur rythme d'émission.

Obtenir une source de financement immédiate : ceci est sans doute valable pour les montages simplifiés (exemple de la titrisation au Luxembourg) mais pour les opérations importantes, comme le refinancement de l'acquisition de Fraikin par Eurazeo, nous verrons par la suite que le délai de mise en place est supérieur à un an.

Avoir accès à un financement moins coûteux que l'émission obligataire, l'émission de titres, ou que d'autres instruments de mobilisation de créances : le taux appliqué est fonction de la qualité du portefeuille, et non celle de l'entreprise cédante.

Les actifs cédés sont clairement identifiés, les flux sont isolés, soit parce qu'ils sont collectés par un véhicule ad hoc (SPV Special Purpose Vehicle), soit dans un compte d'affectation spéciale.

Une entreprise qui n'est pas dans une bonne situation financière et/ou dont les ratios ne sont pas conformes aux critères des analystes peut donc ainsi, en identifiant dans son bilan des actifs de bonne qualité, se refinancer à des conditions avantageuses. En effet les titres émis vont pouvoir bénéficier d'une notation supérieure à BBB donc investment grade', meilleure que celle dont bénéficierait l'entreprise cédante.

Céder les risques de crédits liés à son portefeuille clients (créances commerciales « business to business ») : dans le cadre d'un contrat, le risque de crédit est l'impossibilité d'une contrepartie à satisfaire ses obligations contractuelles, ce qui entraîne une perte pour le créancier. Si les créances d'une entreprise ont été titrisées, une éventuelle perte financière liée à une qualité du portefeuille inférieure à celle qui avait été estimée sera assumée d'abord par le garant et/ou les parts subordonnées, puis par les investisseurs. En effet la cession des créances s'effectue en règle générale avec un recours limité du cessionnaire envers le cédant.

Par exemple, pour une entreprise industrielle ou commerciale qui rencontre des difficultés à mobiliser ses créances commerciales et à bénéficier de crédits bancaires à un taux compétitif, la titrisation est l'instrument de financement adapté à ses besoins de liquidités et de transfert de risque.

Diversifier ses sources de financement et accéder à de nouvelles catégories d'investisseurs.

Déconsolider son bilan : une fois les actifs titrisés sortis du bilan, l'entreprise cédante peut augmenter son activité ou investir dans de nouveaux actifs sans déséquilibrer ou augmenter la taille de son bilan car elle a amélioré la liquidité de l'actif. Le besoin en capitaux propres étant diminué, ce dispositif permet d'améliorer leur rentabilité.